Inflation : impayés en hausse et pouvoir d'achat en baisse

L’inflation, qui a atteint un niveau record en France en 2023, a un impact significatif sur le pouvoir d’achat des ménages français. Cette baisse du pouvoir d’achat se traduit notamment par une hausse des impayés, tant pour les factures que pour les loyers. Hausse du prix des matières premières ? Crise énergétique ? Crise immobilière ?

Dans cet article nous tenterons de décrypter la relation entre l’inflation et son impact sur la hausse des impayés en recouvrement de créances, donnant du fil à retordre aux entreprises et aux propriétaires.

Sommaire - Ludivine G.

Conjoncture actuelle et pouvoir d’achat des français

Au mois de juin 2023, l’inflation en France a atteint 6,5%, son niveau le plus élevé depuis 1985. Cette hausse est principalement due à la hausse des prix de l’énergie et des matières premières. Cela se traduit par une augmentation significative du coût de la vie pour les ménages français, impactant directement le budget des ménages. Les factures d’énergie ont augmenté de 6,8% sur une période d’un an (septembre 2022 à septembre 2023), tandis que les produits alimentaires ont connu une hausse de 18,4% entre le dernier trimestre 2021 et le deuxième trimestre 2023 (selon une étude de l’Insee). Cette situation met une pression constante aux ménages les plus modestes, contribuant ainsi à la hausse des factures impayées.

La disparité entre l’inflation et la revalorisation des salaires crée un écart financier de plus en plus important à combattre. Les français sont contraints de réduire leurs dépenses discrétionnaires et de repenser leur mode de vie pour faire face à cette conjoncture.

Selon une étude réalisée par CSA Research pour Cofidis, publiée le 20 septembre 2023, les ménages français estiment manquer de 588 euros par mois pour ne pas avoir à se serrer la ceinture. La baisse du pouvoir d’achat des ménages a aussi impacté la capacité d’épargne des ménages, puisque ce sont près de 1 français sur 2 qui n’ont pas pu économiser, et 20% qui vivent chaque mois à découvert, un chiffre ayant augmenté de 3 points de pourcentage par rapport à 2022.

Dans ce contexte d’inflation et de fluctuation du pouvoir d’achat, apprenez à maîtriser l’imprévu et à optimiser votre trésorerie pour une meilleure gestion financière.

Hausse des factures impayées

L’inflation croissante, couplée à la hausse des coûts de la vie, a entraîné une augmentation des factures impayées en France.

La montée en flèche des impayés est une conséquence directe de l’inflation. Les ménages français se débattent pour faire face à des factures toujours plus importantes, notamment dans les secteurs de l’énergie et de l’alimentation. Entre septembre 2022 et septembre 2023, les prix de l’énergie ont subi une hausse de 6,8%, d’après l’étude économique N°23/249 du Crédit Agricole en septembre 2023. Cette augmentation des coûts énergétiques a eu un impact direct sur les factures de gaz et d’électricité.

L’augmentation des prix des produits alimentaires est un autre facteur contribuant aux impayés. Les français voient leurs dépenses alimentaires grimper, ce qui réduit leur capacité à honorer leurs engagements financiers. La spirale inflationniste engendre un cercle vicieux où les dettes finissent par s’accumuler, et les créanciers, à leur tour, subissent des pertes.

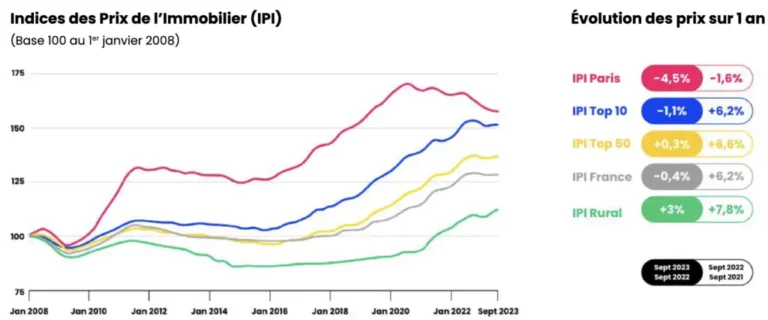

Crise immobilière : baisse des acquisitions et augmentation des loyers impayés

Depuis la mi-2022, le volume des transactions de logements a fortement diminué, impactant également les prix des logements.

Dans le secteur spécifique des logements neufs, une baisse de 39,9% des réservations des logements neufs a été enregistrée sur une période d’un an au deuxième trimestre 2023, accentuant la crise immobilière qui ne fait que commencer. Les promoteurs immobiliers sont confrontés à un contexte économique mettant à mal leur activité. La remontée rapide des taux d’intérêt a des répercussions directes sur le pouvoir d’achat des emprunteurs. L’accès à la propriété est moins abordable, les banques mettent un veto, ce qui limite la demande de logements neufs. La hausse des coûts de construction alourdit la tâche des promoteurs immobiliers : les prix des matériaux, la main-d’œuvre qualifiée et les normes environnementales plus strictes les unes que les autres ont contribué à une augmentation significative des coûts de construction.

Le marché locatif est également impacté par l’inflation et la baisse de pouvoir d’achat des ménages. La progression des loyers impayés en devient même inquiétante. À titre d’exemple, c’est un locataire sur quatre qui est relancé chaque mois à J+1 pour le paiement de son loyer. Les chiffres montrent également que le nombre de dossiers de loyers impayés soumis aux tribunaux est en constante augmentation. Cette situation pèse lourdement sur les propriétaires , qui doivent faire face à des retards de paiement ou à des loyers impayés, impactant leur stabilité financière.

Si vous êtes propriétaire et que vous vous trouvez face à une situation où votre locataire n’honore pas ses engagements, rendez-vous sur notre article pour connaître les recours en cas de loyer impayé.

L’inflation, la hausse des factures impayées, la baisse du pouvoir d’achat et la crise immobilière sont autant de circonstances auxquelles la France est actuellement confrontée. Les répercussions sur la vie quotidienne des français créent une incertitude économique importante. Si vous ressentez les effets de l’inflation sur votre business et que vous souhaitez activer de nouveaux leviers pour recouvrir vos créances, visitez notre page contact pour en savoir plus sur les services que nous proposons, ou pour planifier une consultation.