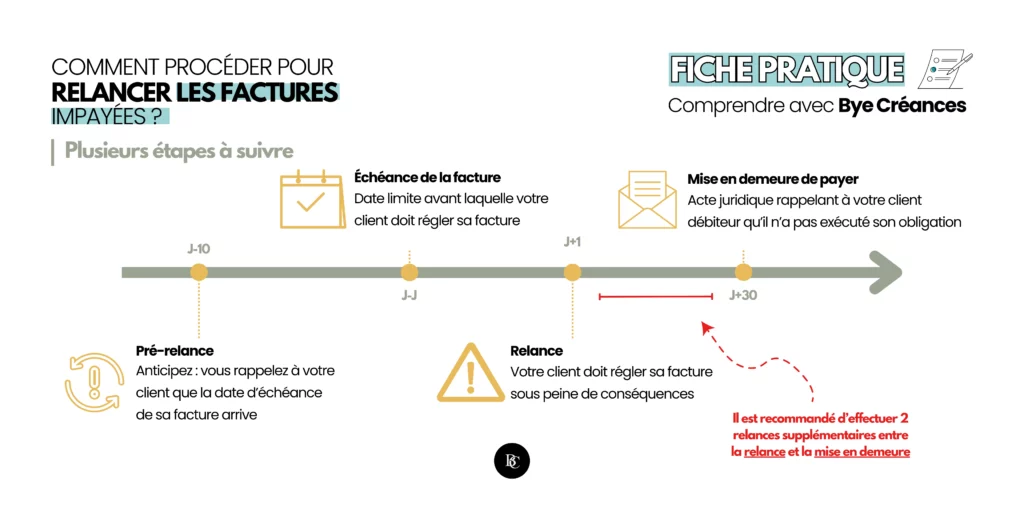

Comment procéder pour relancer les factures impayées ?

Les impayés sont un problème majeur pour les entreprises de toutes tailles. Ils peuvent avoir un impact négatif sur votre trésorerie, votre rentabilité ou votre réputation. Vous verrez dans cet article qu’il est recommandé de procéder à des rappels préventifs et comment relancer vos factures impayées avant la société de recouvrement de créances.

On vous explique les différentes étapes par lesquelles passer pour prévenir une situation litigieuse !

Sommaire - Ludivine G.

Les relances de factures sont un outil important pour prévenir les impayés. Elles permettent de faire une piqure de rappel avant même que l’échéance de la facture soit arrivée.

Lorsque vous effectuez des relances, prenez soin de les personnaliser en fonction de l’étape à laquelle vous vous trouvez. Est-ce que mon client doit me payer prochainement ? La date d’échéance de ma facture est-elle dépassée ? Pour prévenir d’un impayé pouvant parfois finir par être irrécouvrable, vous devez absolument effectuer des relances régulières. Ces relances de factures se déroulent généralement en plusieurs étapes.

Étape 1 : la pré-relance des factures

La pré-relance est importante car elle permet de rappeler aux clients qu’ils ont une facture à payer. Elle peut également être l’occasion de vérifier que la facture a bien été reçue et qu’il n’y a aucun soucis apparent. Il s’agit d’un rappel cordial et non-contraignant.

L’utilisation de divers canaux de communication permet d’adapter la pré-relance en fonction des préférences de votre client. Cette flexibilité renforce l’efficacité de votre démarche. Vous pouvez donc envoyer cette pré-relance par email, courrier ou encore l’effectuer par téléphone.

✏️ À noter : Rappelez-vous de toujours mettre la facture à disposition, que ce soit sur un espace client dédié ou en PJ de votre email !

Cette étape permet également à votre client de vous partager les informations en cas de difficultés financières afin que vous puissiez prendre les dispositions nécessaires pour convenir d’une solution de paiement avant qu’il y ait un impayé. Cette approche peut aussi être considérée comme commerciale puisqu’elle peut permettre de gérer des litiges en amont.

→ La société Orange envoie des SMS de relances avant l’échéance d’une facture. Dans cette pré-relance, il est indiqué “Orange : La facture du 07 XX XX XX XX du 16/11/2023 est disponible sur votre espace client. Son montant de 20,99€ sera prelévé le 27/11/2023.”

Étape 2 : la relance après échéance

Plus ferme que la pré-relance, la relance est envoyée si le client n’a pas répondu à la pré-relance. Elle rappelle sur le client doit payer sa facture sous peine de conséquences.

Sans être oppressant, combinez tous les leviers que vous avez à votre disposition pour contacter votre client. Retenez que plus la créance est ancienne, moins vous avez de chance de récupérer votre argent. Alors anticipez, l’enjeu est important ! Comme pour la pré-relance, vous pouvez combiner l’ensemble des leviers disponibles pour contacter le client. L’objectif est ici aussi de maximiser les chances de recevoir une réponse rapide.

✏️ À noter : Soignez vos CGV puisqu’elles vont vous permettre de rappeler les conséquences du non-paiement de la facture. Avant même de passer par la phase de recouvrement de créances, des pénalités de retard peuvent être imputées sur la facture de votre client. Si la dette n’est toujours pas réglée, il est possible que des frais de recouvrement s’ajoutent à la somme déjà due.

→ Admettons que vous avez un impayé auprès d’un fournisseur d’électricité. La date d’échéance de celle-ci était fixée au 5 décembre. Alors, dès le 6 décembre, votre fournisseur est totalement en droit de vous relancer pour obtenir le paiement de la dette, tout en vous rappelant le caractère obligatoire de votre engagement contractuel.

💡 Conseil : Insistez sur les pénalités de retard. N’ayez pas peur de durcir le discours, c’est votre trésorerie qui empathie.

Pour avoir des résultats, les relances doivent contenir l’ensemble des informations permettant d’attester de la véracité de la relance : le montant de la facture, la date de l’échéance et les conséquences du non-paiement.

Étape 3 : la mise en demeure

La mise en demeure est une lettre officielle qui avertit le client qu’il dispose d’un délai pour régler sa dette. Si le client ne paie pas dans le délai imparti, la société peut décider de faire appel à une société de recouvrement de créances pour réaliser la procédure de recouvrement amiable ou engager des poursuites judiciaires. La mise en demeure est la dernière étape des relances de factures. Elle est envoyée si le client n’a pas répondu à la relance.

C’est une étape importante car la lettre de mise en demeure va vous permettre d’acter le caractère obligatoire du règlement de la créance et de documenter la situation pour préparer d’éventuelles poursuites judiciaires.

✏️ À noter : Vous devez garder toutes les traces écrites ainsi que l’accusé de réception pour que votre mise en demeure face foi.

Vous l’aurez bien compris, une lettre de mise en demeure restée sans réponse implique la possibilité pour vous, créancier, de passer à l’étape supérieure de la procédure de recouvrement.

Besoin d’envoyer une mise en demeure à un de vos clients ? Téléchargez notre modèle de lettre de mise en demeure ⬇️

Maintenant que vous connaissez la procédure pour relancer des factures impayées, nous vous invitons à découvrir la gestion des relances de factures impayées avant le recouvrement amiable.

Le but n’est pas de froisser vos clients. Vous devez uniquement vous assurez de recevoir les réponses en temps et en heure. Prévoyez un nombre de relances suffisantes pour limiter les impayés. Si vous constatez que les différentes relances ne font pas effet, vous pouvez nous contacter afin de faire appel à une société de recouvrement de créances qui vous aidera dans le processus de recouvrement.