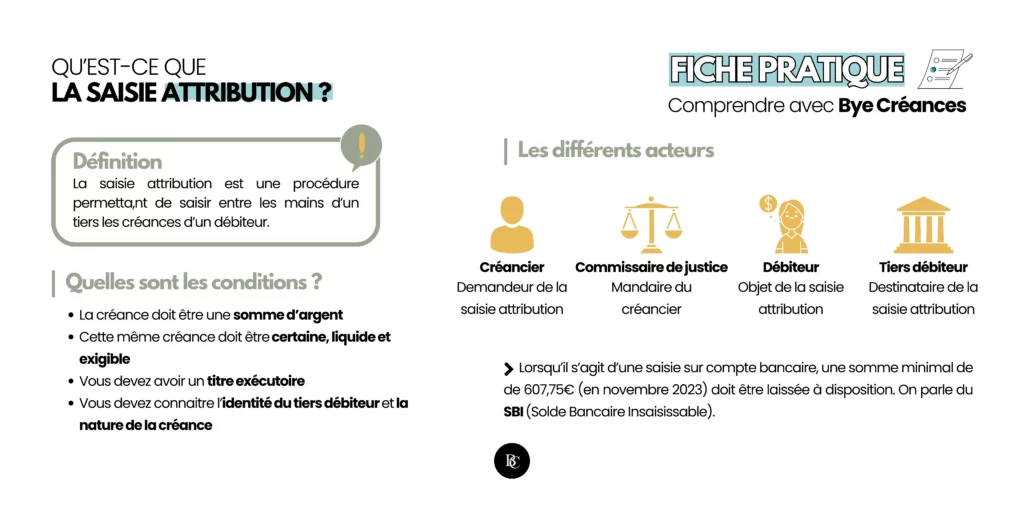

Qu'est-ce qu'une procédure de saisie attribution ?

La saisie attribution constitue une mesure de recouvrement forcé permettant au créancier de récupérer son impayé en s’adressant directement au débiteur de son débiteur. Cette saisie n’est possible qu’après obtention d’un titre exécutoire, constatant que la créance est liquide, exigible et certaine.

Qu’est-ce qu’une saisie attribution ? Comment se déroule une saisie attribution ? Quel est le rôle de la saisie attribution dans le cadre du recouvrement de créances ? Nous vous expliquons tout dans cet article !

Sommaire - juin 29, 2025

Qu'est-ce qu'une saisie attribution ?

Une saisie attribution représente une démarche permettant de bloquer entre les mains d’un tiers, le montant que votre débiteur vous doit afin qu’il vous soit restitué grâce au recouvrement forcé de la créance. Une saisie attribution va permettre de geler la totalité des fonds disponibles sur un compte bancaire spécifique. Cette saisie s’applique exclusivement aux créances constituées de sommes d’argent.

Pour identifier l’ensemble des comptes que détient votre débiteur en France, le commissaire de justice va consulter le FICOBA

Qu’est-ce que le FICOBA ? Le fichier des comptes bancaires et assimilés constitue un fichier qui répertorie tous les comptes bancaires ouverts en France, qu’il s’agisse des comptes courants, des comptes d’épargne, des comptes titres…

Dans ce fichier, le commissaire de justice découvrira des données relatives à :

- L’identité de l’établissement qui administre le compte bancaire

- Le numéro, la nature, le type et les caractéristiques du compte

- La date d’ouverture, de modification ou de fermeture du compte

- L’identité du ou des titulaires du compte

Attention toutefois certaines sommes demeurent insaisissables. Dans le contexte d’une saisie sur compte bancaire, c’est notamment le cas de certaines prestations sociales, telles que la prime d’activité, les indemnités liées à des frais professionnels, l’allocation personnalisée d’autonomie, l’allocation aux adultes handicapées et bien d’autres.

Par ailleurs, lors de la saisie sur compte bancaire, un minimum vital doit impérativement être préservé au débiteur. On l’appelle le SBI, le solde bancaire insaisissable. Cette somme équivaut au montant du RSA, soit 607,75€ en 2023.

Néanmoins, la saisie attribution ne se limite pas aux comptes bancaires. Elle peut également être réalisée auprès de l’employeur ou encore d’un locataire.

Si vous souhaitez en savoir plus sur les types de revenus saisissables, nous vous recommandons de consulter l’article du service public.

Comment effectuer une saisie attribution ?

1. Le créancier doit disposer d’un titre exécutoire, pouvant être un jugement, un acte notarié, un contrat homologué par le juge et autres.

Le titre exécutoire constitue un document qui autorise le créancier à mettre en œuvre une procédure d’exécution forcée. Il doit être revêtu de la formule exécutoire, qui est apposée par le greffe du tribunal. D’après l’art. L211-1 du code des procédures civiles d’exécution : « Tout créancier muni d’un titre exécutoire constatant une créance liquide et exigible peut, pour en obtenir le paiement, saisir entre les mains d’un tiers les créances de son débiteur portant sur une somme d’argent, sous réserve des dispositions particulières à la saisie des rémunérations prévue par le code du travail.

2. Le créancier doit signifier la saisie attribution au tiers saisi.

La signification est donc réalisée par un commissaire de justice puisqu’il détient le monopole des prisées. L’acte de signification doit comporter les mentions suivantes :

- Nom, prénom, domicile et profession du créancier

- Nom, prénom, domicile et profession du tiers saisi

- Le montant des sommes à saisir

- Le titre exécutoire en vertu duquel la saisie est pratiquée

3. Le commissaire de justice doit dénoncer la saisie attribution au débiteur.

La dénonciation doit être effectuée dans un délai de 8 jours à compter de la signification au tiers saisi.

4. Le débiteur dispose d’un délai d’un mois pour contester la saisie attribution.

La contestation doit être formulée par lettre recommandée avec AR ou par acte de commissaire de justice. La contestation doit être motivée, c’est-à-dire qu’elle doit préciser les raisons pour lesquelles le débiteur estime que la saisie est injustifiée.

5. Le commissaire de justice procéde au recouvrement forcé de la créance.

Si le débiteur ne conteste pas la saisie attribution dans un délai d’un mois, le commissaire de justice procédera au recouvrement forcé des sommes saisies.

Saisie attribution et recouvrement de créances

Pour mettre en place le recouvrement forcé d’une créance, il faut donc s’assurer de plusieurs points :

- Suis-je toujours dans mon bon droit par rapport à la prescription de ma créance ?

- Est-ce que je dispose d’un titre exécutoire revêtu de la formule exécutoire ?

- Est-ce que mon titre exécutoire a été signifié préalablement par le commissaire de justice ?

La saisie attribution peut être effectuée pour tous les types de créances, à l’exception des créances alimentaires. C’est une mesure d’exécution forcée, ce qui signifie qu’elle peut être mise en œuvre même si le débiteur s’y oppose. Le débiteur qui conteste la saisie attribution doit être vigilant, car il risque de voir les sommes saisies lui être définitivement attribuées si sa contestation est rejetée par le juge d’exécution.

Lorsque le débiteur doit un montant supérieur à ce qui est présent sur son compte, des règles sont à respecter, puisque comme cité précédemment, des sommes sont insaisissables, c’est l’exemple des frais de remboursement médicaux. Le calcul à prendre en compte est donc simple : Solde du compte – Solde Bancaire Insaisissable = Solde saisissable

➡ Prenons un exemple concret, Mr DUPONT a un impayé auprès d’une entreprise de BTP. Il doit la somme de 1759,00€ pour une prestation réalisée il y a 6 mois de cela et restant impayée jusqu’à ce jour. Ses revenus se décomposent comme suit : 1683,09€ par mois et aucune épargne. Si on se réfère au calcul ci-dessus, on obtient : 1759 – 1683,09 = -75,91€.

Puisqu’il n’est pas possible de laisser moins que le SBI sur le compte bancaire du débiteur, le montant que pourra récupérer l’entreprise de BTP pour l’instant sera : 1683,09 – 607,75 = 1075,34€. La saisie attribution permettra de prendre le premier mois la somme de 1075,34€, ce qui représente un impayé restant de 683,66€ qui sera récupéré le mois suivant dès lors que le débiteur aura à nouveau reçu son salaire.

La saisie attribution est considérée comme étant la reine des saisies car elle est peu coûteuse, rapide et efficace. On va saisir les sommes qu’une autre personne doit à un débiteur pour le recouvrement forcé de la somme due. Le coût d’une saisie attribution doit être avancé par le créancier mais est remboursé dans le cadre de la saisie.

D’autres saisies existent et vont dépendre de la situation financière de votre débiteur ainsi que de l’étendue de son patrimoine. Si vous avez d’autres questions sur la saisie attribution, n’hésitez pas à nous contacter, nous serons ravis de vous accompagner dans votre recouvrement.

Découvrir plus d'articles !

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.