Comment éviter les impayés ?

La gestion des impayés constitue une problématique commune à toutes les entreprises en France et dans le monde. Les créances impayées impactent le flux de trésorerie, la capacité de financement d’une entreprise et empêchent parfois de pouvoir se projeter dans des projets à moyen et long terme. Il est donc indispensable d’adopter certaines mesures préventives pour éviter les créances impayées.

Découvrez les 3 recommandations à suivre pour vous permettre de limiter les risques de créances impayées. Nous analyserons également les meilleures pratiques pour évaluer la solvabilité de vos clients, détaillerons les mentions légales à faire figurer et enfin comment éviter les créances impayées avec une société de recouvrement de créances.

Sommaire - juin 29, 2025

CONSEIL N°1 : Évaluer la solvabilité de vos clients

La première étape pour limiter le risque de créances impayées, et non des moindres, est d’évaluer la solvabilité de vos clients avant de leur octroyer un crédit. Pour ce faire, vous allez recueillir des informations sur leur situation financière en vous renseignant notamment sur leur situation professionnelle, les revenus, les parts sociales ou encore la détention de biens immobiliers. N’hésitez pas à examiner également leur historique de crédit. Grâce à cela, vous allez pouvoir estimer si votre client sera bon payeur ! Cette évaluation peut être réalisée en interne ou à l’aide de services spécialisés qui vont vous transmettre des informations sur la solvabilité de vos clients. Ces informations peuvent être obtenues auprès des organismes de crédit et de solvabilité, tels que la Banque de France ou encore les agences de notation de crédit.

La solvabilité représente la capacité d’une personne morale ou physique à honorer ses crédits, ses charges et ses créances.

Il est évident que celle-ci évolue au fil du temps et en fonction de la situation financière : il faut donc la réévaluer régulièrement pour une bonne gestion des créances impayées.

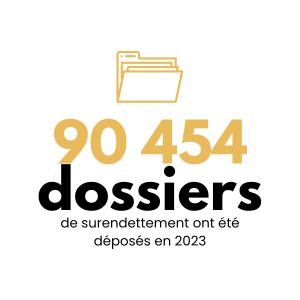

✏️ À noter : Selon une étude de l’ARC, en 2023 en France, le montant des créances impayées s’élève à 56 milliards d’euros. Une diminution de 2% par rapport à l’année 2022 mais un chiffre encore trop élevé.

La majorité des entreprises en France vérifient la solvabilité de leurs clients avant la signature d’un contrat, ce qui permet de prévenir les éventuels problèmes liés aux factures impayées et ainsi, prendre des précautions en cas de doute.

Avez-vous déjà vécu l’expérience de vouloir effectuer un règlement en 10 fois sans frais dans une enseigne ? On vous pose souvent des dizaines de questions qui parfois paraissent intrusives sur votre situation financière, le nombre de crédit que vous détenez ou encore si vous êtes propriétaire ou locataire. Ce sont ces questions qui permettent à l’entreprise de déterminer votre profil « payeur » et surtout de définir votre solvabilité pour limiter les retards de règlement ainsi que les créances impayées.

CONSEIL N°2 : Attention aux mentions obligatoires et aux conditions !

La solvabilité, c’est validé. Maintenant vous devez préparer les conditions du contrat, et surtout, les modalités de règlement ! Elles vont regrouper les obligations et les droits des contractants. Le Code de la Consommation impose aux professionnels d’informer le consommateur sur les conditions de vente avant même la conclusion de la vente. Cependant, assurez-vous que toutes les mentions légales soient présentes avant d’énumérer vos conditions.

Nous allons différencier les mentions légales sur un contrat de celles obligatoires pour une facture. Voici les mentions que vous devez obligatoirement indiquer sur votre contrat :

- L’identité des parties : le nom, la qualité et l’adresse

- L’objet du contrat : la description précise de la prestation ou de la fourniture objet du contrat

- Le prix : le prix de la prestation ou de la fourniture, exprimé en euros

- Les modalités de règlement : les conditions ainsi que les délais de paiement

- La durée du contrat : la durée pendant laquelle le contrat est valide

- Les conditions de réalisation : les conditions dans lesquelles le contrat peut être résilié

Les mentions légales sur une facture sont les suivantes :

- L’identification de l’émetteur et du destinataire de la facture : nom, adresse et numéro de TVA

- La date de la facture

- Le numéro de la facture

- La date de la vente ou de la prestation de service

- La quantité ainsi que la dénomination précise des produits ou services

- Le prix unitaire hors taxe et les réductions éventuellement consenties

- Le montant de la TVA

- Le montant total de la facture, hors et avec la TVA

- Les modalités de règlement

En indiquant ces mentions légales, vous vous protégez déjà sur la véracité de votre contrat et/ou facture. Ensuite, vous allez pouvoir établir les modalités de règlement de façon très précises : la date d’échéance du paiement, les pénalités pouvant être imputées en cas de retard et les modalités de règlement.

Vous pouvez avoir des modalités de règlement globales mais vous pouvez également les adapter en fonction de la solvabilité du client. Les conditions ne seront pas les mêmes pour quelqu’un qui règle comptant et quelqu’un qui règle en plusieurs fois. Vous pouvez également éviter des malentendus en établissant des conditions clairement définies, que vous présenterez à vos clients dans le but de vous mettre d’accord si vos attentes ne sont pas identiques.

Si vous souhaitez en savoir plus sur les stratégies mentionnées ci-dessus, découvrez dans notre article dédié qui traite de la manière dont les conditions générales de vente peuvent vous protéger des créances impayées.

CONSEIL N°3 : Faire appel à une société de recouvrement

Si malgré toutes les précautions que vous avez pu prendre en amont, une créance impayée survient, alors vous pouvez faire appel à une société de recouvrement de créances. Nous sommes là pour vous aider à recouvrer les sommes impayées et nous maîtrisons les procédures légales à suivre en matière de recouvrement de créances.

Faire appel à une société de recouvrement présente de multiples avantages :

- Un gain de temps sur vos missions principales

- Une optimisation de votre trésorerie

- Une relation clientèle préservée

Vous pouvez dans un premier temps opter pour du recouvrement amiable afin de trouver un accord avec votre client débiteur. Si après cela vous ne parvenez toujours pas à récupérer vos créances impayées, vous avez alors la possibilité de mettre en place une procédure de recouvrement judiciaire.

✏️ À noter : Vous pouvez limiter les risques de créances impayées, mais vous n’êtes malheureusement pas le seul élément dans l’équation : un contrat synallagmatique exige que les deux parties respectent leurs obligations. Vous êtes alors interdépendants l’un de l’autre.

Pour limiter les risques de créances impayées, il vous faut évaluer la solvabilité de vos clients, suivre les règlements de près, et en dernier recours, faire appel à une société de recouvrement de créances comme DCN Recouvrement. Ces mesures préventives permettent de préserver la santé financière de l’entreprise et d’éviter les problèmes liés aux factures impayées. Ce sont aussi des recommandations qui vont vous permettre une gestion des créances impayées optimale.

Découvrir plus d'articles !

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.