DCN Recouvrement et le recouvrement socialement responsable

La récupération éthiquement responsable s’appuie sur des stratégies communicationnelles plaçant l’individu au cœur de nos priorités. Nos approches, caractérisées par leur transparence, nous autorisent à établir un rapport de confiance entre notre cabinet de recouvrement et nos débiteurs. Explorez comment notre entreprise de recouvrement de créances déploie une récupération éthiquement responsable pour préserver l’équilibre financier de ses débiteurs tout en récupérant les impayés de nos partenaires clients.

Qu'est-ce que le recouvrement responsable ?

La récupération éthiquement responsable implique l’emploi de stratégies communicationnelles favorisant un rapport de confiance entre l’entreprise de récupération et les débiteurs. Il s’agit d’identifier des réponses respectant les configurations financières de nos débiteurs.

Chez DCN Recouvrement, nous épaulons nos débiteurs dès l’étape de médiation et durant l’intégralité du processus de récupération amiable. Ceci permet particulièrement d’atténuer l’anxiété liée aux créances et d’améliorer l’existence des personnes endettées en proposant des solutions viables pour solder l’impayé.

L’atout de DCN Recouvrement ? Notre aptitude à épauler les débiteurs en difficulté tout en favorisant la récupération de créances de nos partenaires clients. Nous privilégions l’échange ainsi que la compréhension réciproque afin d’identifier des solutions appropriées.

Retards de paiement, impayés et baisse du pouvoir d'achat des français

La pandémie de COVID-19 a généré des échéances de règlement prolongées et intensifié les complications financières de multiples foyers.

La diminution du pouvoir d’achat des ménages français engendre des obstacles financiers croissants pour bon nombre d’entre eux. C’est pourquoi nous prenons en considération les diverses complications rencontrées par nos débiteurs. Nous ajustons nos approches pour répondre aux exigences particulières de chacun.

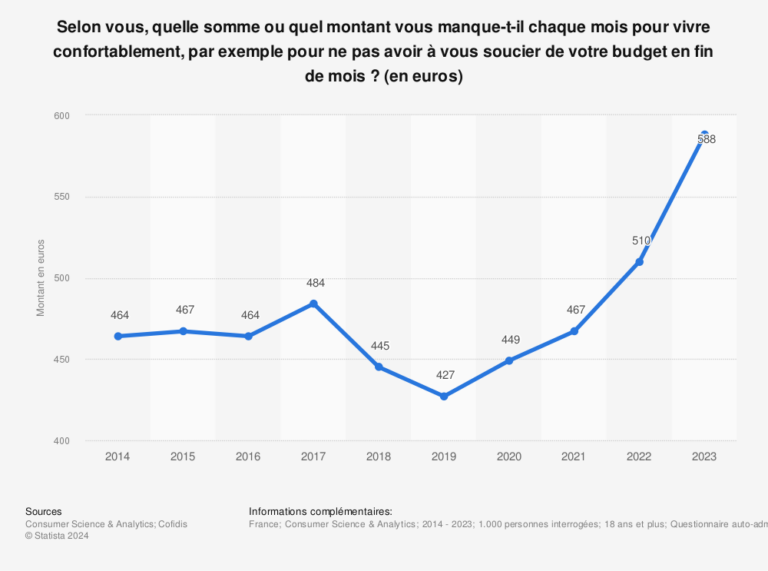

En 2023, il manquait 588 euros mensuels aux foyers français pour maintenir un niveau de vie convenable, soit une progression de 78 euros comparativement à 2022 et de 161 euros relativement à 2019. Les foyers français ont constaté une érosion de leur capacité d’achat du fait de l’inflation et de la progression des charges quotidiennes. Une donnée qui, depuis le deuxième trimestre de 2024, marque un repli. Cette configuration a néanmoins provoqué une augmentation notable des échéances de règlement et des impayés.

D’après une analyse de Statistica conduite en France en septembre 2023

Articles populaires

Vous souhaitez profiter de nos services ?

Vous souhaitez réduire vos délais de paiement ? Contactez notre équipe commerciale pour obtenir un devis gratuit.

Pourquoi adopter un recouvrement socialement responsable ?

La récupération éthiquement responsable autorise l’établissement d’un rapport de confiance durable avec le débiteur et de satisfaire aux exigences des créances de manière éthique. Chez DCN Recouvrement, nous nous attachons à préserver la dignité de chaque débiteur et à déployer des approches de récupération équitables et humaines.

DCN Recouvrement et le recouvrement de créances éthique

Nous bonifions l’existence des personnes endettées en leur offrant des réponses calibrées selon leurs configurations pour solder leurs impayés.

Les principes de DCN Recouvrement dans le processus de récupération de créances :

- Considération et bienveillance : notre ambition consiste à édifier un rapport de confiance avec les débiteurs tout en satisfaisant aux exigences de nos partenaires clients. En positionnant l’individu au centre de nos démarches, nous garantissons non seulement l’efficience de notre mission, mais également la préservation de la confiance de nos clients.

- Soutien individualisé : notre équipe spécialisée est formée au soutien des débiteurs en difficulté, notamment en fournissant les contacts à solliciter en cas de complications financières.

- Arbitrage financier : notre processus de récupération amiable peut intégrer une phase préliminaire d’arbitrage financier. En quoi cela consiste-t-il ? Notre société de récupération peut assumer le rôle d’arbitre de créances. Il s’agit alors d’examiner la configuration financière du débiteur et négocier un plan de règlement de l’impayé auprès du partenaire client, le créancier. Cette procédure est gratuite et peut être déployée pour toutes les personnes ayant un impayé, qu’elles soient en complications financières ou non.

- Conformité réglementaire : notre société de récupération respecte les législations et les standards en vigueur en France et dans l’Union Européenne. Nous garantissons que nos pratiques de récupération sont équitables et légales.

En conclusion...

Vous confrontez-vous à des obstacles pour acquitter votre impayé ? Vous détenez des interrogations juridiques à nous soumettre ? Si vous possédez des questionnements liés à votre dossier, des interrogations juridiques ou nécessitez un éclaircissement, n’hésitez pas à solliciter notre service réclamations et qualité. Notre service clientèle veillera à répondre à l’ensemble de vos interrogations.

Découvrir plus d'articles !

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.