En France, la gestion des créances est réglementée par la législation. Dans le but d’éviter les pratiques abusives et de faire valoir le droit à l’oubli, un délai de prescription encadre la créance. La prescription va déterminer la possibilité de saisir la justice pour obtenir un titre exécutoire, entraînant le recouvrement forcé de la créance par un commissaire de Justice. Il convient de savoir que la prescription peut être tant acquisitive (permet d’acquérir un droit) qu’extinctive (entraîne la perte d’un droit). En France, le délai de prescription fluctue et génère plusieurs questionnements essentiels.

De quelle manière le recouvrement judiciaire peut-il affecter la prescription ? Comment, en qualité de créancier, puis-je entreprendre une action en justice et sur quelle période ? À quel moment puis-je récupérer ma créance impayée grâce à une société de recouvrement de créances en observant le délai de prescription ?

Dans tous les cas, en recouvrement la prescription est extinctive. Nous vous expliquons davantage tout au long de cet article puisque certaines modalités viennent s’ajouter !

L'importance du délai de prescription dans le cadre d'une procédure de recouvrement judiciaire

Quels sont les délais de prescription en France ?

En matière de recouvrement, plusieurs délais de prescription coexistent en France. Dès lors qu’aucune disposition contraire n’est prévue, le délai de 5 ans s’impose. Ce délai résulte des dispositions du droit commun. Le droit commun se caractérise par son opposition au droit spécial.

Les différents délais de prescription

Pour clarifier, si aucune autre réglementation ne l’encadre, on considère la prescription de droit commun. Cependant, il existe des délais de prescription plus particuliers :

2 ans concernant les prestations de services et de consommation (Code de la consommation)

5 ans entre professionnels (Code du commerce)

10 ans dans le cadre du recouvrement judiciaire dès lors que la créance est matérialisée dans un titre exécutoire

Il faut naturellement savoir déterminer l’instant à partir duquel ce délai de prescription va débuter. Dès lors qu’une procédure de recouvrement amiable est engagée, le délai de prescription débute à compter de la date d’exigibilité de la créance. Cependant, un délai de prescription expiré n’interdit nullement la continuation de la procédure de recouvrement à l’amiable, s’appuyant sur la volonté et la bonne foi du débiteur.

Concernant le recouvrement judiciaire (10 ans), le délai de prescription s’enclenche à partir de la date de délivrance du titre exécutoire. Toutefois, pour engager une action judiciaire, il faut respecter le délai de prescription établi par la date d’exigibilité de la créance.

Exemple concret

Vous administrez un établissement de formation et vous dispensez des parcours certifiants du BAC+2 à BAC+5. Un de vos apprenants en 4ème année en cursus initial n’a pas réglé 2 échéances sur 6 mensualités alors que le fractionnement de paiement avait été validé contractuellement par les deux parties. Après de multiples relances, une mise en demeure et une tentative vaine de recouvrement amiable, vous optez pour passer à l’étape suivante afin de défendre vos droits et récupérer vos sommes.

Vous engagez alors les procédures requises pour obtenir un titre exécutoire dans lequel vous exigez le solde. La créance date du 1er septembre 2022 et est théoriquement prescrite le 1er septembre 2024. Vous avez décroché le titre exécutoire en septembre 2023 : la créance sera alors prescrite en septembre 2033, dans 10 ans.

Cette illustration représente l’un parmi de multiples autres scénarios.

Articles populaires

Vous souhaitez profiter de nos services ?

Vous souhaitez réduire vos délais de paiement ? Contactez notre équipe commerciale pour obtenir un devis gratuit.

Le délai de prescription ne s’écoule pas forcément de façon continue puisqu’il peut être suspendu ou interrompu. Dans le contexte du recouvrement amiable et judiciaire, il convient davantage de se concentrer sur l’interruption (le délai de prescription redémarre à zéro).

Quels sont les cas d'interruption du délai de prescription ?

Plusieurs situations peuvent provoquer une interruption du délai de prescription : le paiement d’un débiteur, une reconnaissance de dette, une mesure d’exécution forcée ou encore l’engagement d’une procédure judiciaire. Le cadre de prescription devient obligatoire dès que l’on bascule vers le recouvrement judiciaire.

Exemple concret

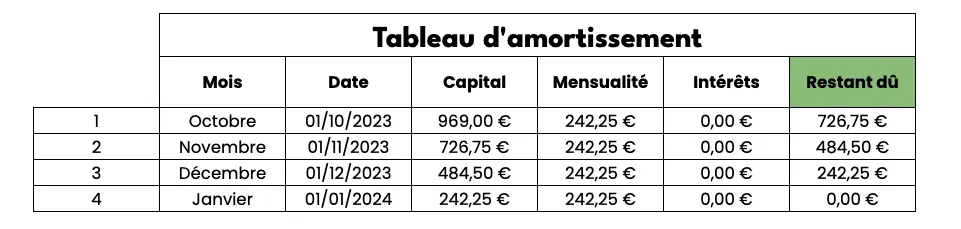

Vous avez contracté un prêt à la consommation chez un établissement de crédit à la consommation afin d’acquérir le dernier iPhone. Les conditions ? Un paiement échelonné en 4 fois sans frais que vous acceptez en septembre 2023. Voici le plan de remboursement :

Vous honorez l’échéance du mois d’octobre mais omettez celle du mois de novembre. L’établissement de crédit à la consommation est habilité à vous réclamer 726,75€, car la déchéance du terme est contractuellement stipulée et vous oblige à régler les mensualités jusqu’en janvier 2024. Ainsi, le délai de prescription débute à partir du 1er impayé, soit d’octobre 2023 à octobre 2025, à moins qu’une procédure judiciaire ne vienne interrompre ce délai.

N’oubliez pas également qu’une reconnaissance de dette peut également interrompre ce délai, particulièrement si vous disposez d’un document écrit.

En conclusion...

La prescription devient contraignante dans le contexte du recouvrement judiciaire. Ce délai doit impérativement être observé par le créancier ainsi que le Commissaire de Justice lors de l’engagement d’une procédure de recouvrement judiciaire. Au final, si vous, le créancier, agissez dans les temps impartis, vous bénéficiez de l’ensemble des options pour récupérer vos sommes, notamment via le recouvrement forcé de la créance.

Vous êtes à la recherche d’une société spécialisée pour vous épauler dans le recouvrement de vos créances, ou d’un renseignement sur le délai de prescription ? Contactez-nous dès maintenant, nous serons enchantés de répondre à votre sollicitation !

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.