Qu’est-ce que la procédure de surendettement ? Pourquoi constituer un dossier de surendettement ? Que faut-il pour être reconnu surendetté ? Quand s’achève un dossier de surendettement ? Vous êtes un particulier et vous ne parvenez plus à honorer vos dettes ? Des solutions existent.

Un dépôt de dossier de surendettement constitue peut-être la solution pour améliorer votre situation mais il est important de comprendre que celle-ci n’est pas permanente, c’est-à-dire qu’elle n’est pas éternelle. En effet, à travers cet article vous allez découvrir les recommandations de DCN Recouvrement pour le dépôt du dossier de surendettement et disposerez de tous les éléments nécessaires pour mettre en œuvre une procédure de surendettement !

Votre incapacité de rembourser vos dettes s’est aggravée et vous estimez que votre situation financière ne va pas s’améliorer ? Alors vous pouvez considérer votre situation comme éligible à la commission de surendettement auprès de la Banque de France.

On considère qu’une personne est en situation de surendettement lorsqu’elle se trouve dans l’impossibilité de faire face au règlement de ses dettes courantes (loyers, crédits, impôts, courses alimentaires…) et qu’elle démontre sa bonne foi.

Il faut savoir que l’on différencie deux types de surendettement : l’actif et le passif.

En outre, les personnes touchées par le dossier de surendettement n’ont donc pas la capacité de diminuer suffisamment leurs charges, ni d’augmenter assez leurs rentrées d’argent, ni de parvenir à un accord avec leurs créanciers.

Quelle est la différence entre endettement et surendettement ?

L’endettement correspond au fait d’emprunter de l’argent pour des projets pour lesquels les ressources courantes ne suffisent pas pour pouvoir acquérir ces projets immédiatement par ses propres moyens financiers à l’instant T. Il existe un indicateur pour évaluer son taux d’endettement, cela correspond d’une part à maîtriser parfaitement sa situation financière et de se positionner par rapport à la limite de 33% d’endettement. On commence à considérer une situation de surendettement lorsque le montant de toutes les mensualités d’emprunt atteint ou dépasse 50% des revenus du foyer.

Qu’est-ce que le taux d’endettement ? Comment le calculer ?

Le taux d’endettement correspond au ratio entre les charges financières liées à l’ensemble de vos emprunts et votre revenu mensuel (ou celui de votre ménage). On considère qu’un taux d’endettement de 33% représente un plafond à ne pas franchir afin d’éviter le surendettement.

Pour déposer un dossier de surendettement il faut le constituer auprès de la commission de surendettement de votre département. Elle siège auprès de l’antenne départementale de la Banque de France.

Pour constituer un dossier de surendettement, vous devez compléter un formulaire de déclaration de surendettement disponible auprès de la Banque de France du département de votre résidence ou sur le site internet de la Banque de France. À noter que vous pouvez remplir votre dossier seul ou être accompagné par un travailleur social du Centre communal d’action sociale (CCAS) de votre commune ou un Point Conseil Budget.

Pour compléter votre dossier, il faut y adjoindre diverses pièces justificatives afin de prouver votre bonne foi et votre situation.

Voici une liste de ce qu’il ne faut pas omettre :

Lorsque votre dossier est complet, signé, accompagné des pièces justificatives nécessaires et d’une lettre expliquant votre situation financière actuelle, vous pouvez alors déposer votre dossier à l’antenne de la Banque de France de votre département.

Plusieurs modes de transmission de votre dossier de surendettement sont envisageables :

→ Le dépôt du dossier en ligne sur le site du service public Français.

→ Par courrier au service Banque de France Surendettement

→ Sur place au guichet de la Banque de France. Vous trouverez sur le site de la Banque de France les coordonnées d’une antenne proche de votre domicile.

Quelle décision peut prendre la commission ?

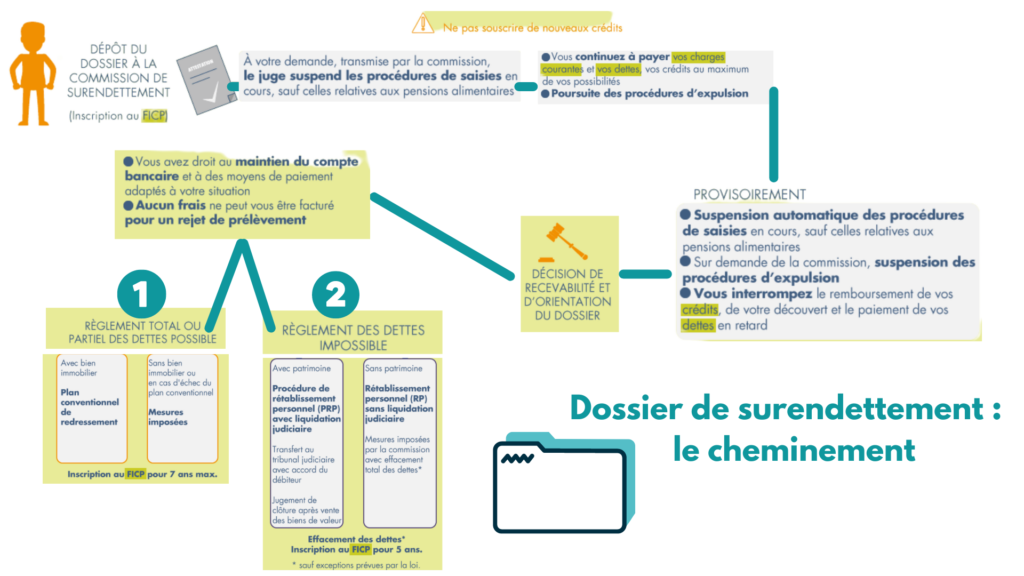

La Commission de surendettement bénéficie d’un délai de 3 mois pour analyser votre demande et se prononcer sur son acceptation ou son refus. Elle évalue votre endettement et établit si vous êtes éligible à un dispositif de résolution du surendettement. En cas d’acceptation de votre demande, la Commission vous transmettra la décision d’acceptation par voie postale et en informera simultanément vos créanciers ainsi que votre établissement bancaire. La Commission dirigera ensuite votre demande vers l’une des procédures de traitement du surendettement, en fonction de votre capacité financière à honorer (intégralement ou partiellement) vos engagements.

La Commission ne vous contactera qu’en cas de refus de votre demande, autrement dit si elle est rejetée. Vos créanciers ne recevront aucune information. Vous avez la possibilité de contester en mentionnant le numéro de référence de votre demande (12 chiffres) sous 15 jours en transmettant un courrier (en recommandé avec accusé de réception) à la Banque de France (ou par correspondance au secrétariat de la commission du surendettement). En l’absence de contestation de la décision de refus, votre enregistrement au FICP sera effacé.

À compter de la date d’acceptation de votre demande, et durant toute la période d’examen de votre dossier par la commission, soit durant deux années maximum, vous êtes tenu de cesser le remboursement de vos emprunts à la consommation, immobiliers ou votre découvert, de cesser de régler les créances en souffrance (arriérés de loyers, d’impôts…) et les factures impayées antérieures à la décision d’acceptation.

Durant cette phase, les actions judiciaires en cours sont interrompues et annulées de plein droit, à l’exception des créances alimentaires et pénales. Sur demande de la commission de la créance, les procédures d’expulsion peuvent être interrompues par décision judiciaire. Les demandes ne sont pas systématiquement accordées. En revanche, vous devez poursuivre : le règlement des charges (loyer, impôts, etc.) et des factures (énergie, téléphone, etc.) du mois en cours et des mois suivants ; le versement d’une pension alimentaire, les amendes prononcées dans le cadre des condamnations pénales. Vous devez équilibrer votre budget.

Le dépôt d’un dossier de surendettement auprès de la Banque de France constitue une démarche essentielle pour les personnes qui ne parviennent pas à honorer leurs créances. Le surendettement ne représente pas une situation définitive, et grâce aux mesures appropriées, une solution est envisageable.

Que vous traversiez une période de surendettement ou si vous avez des interrogations sur la façon de gérer vos créances, n’hésitez pas à nous contacter pour bénéficier de conseils et d’un accompagnement.

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.