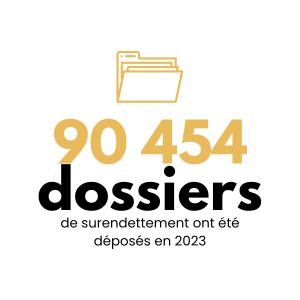

En France, en 2023, ce sont 190 908 personnes touchées par le surendettement, une augmentation de 5% par rapport à l’année précédente qui ne fait que s’accroître chaque année. Les causes sous-jacentes peuvent être diverses : perte d’un emploi, diminution des revenus, dépenses liées à la santé ou aux accidents, achats compulsifs ou encore le piège de certains crédits à la consommation, en particulier celui du crédit renouvelable.

Dans cet article, DCN Recouvrement vous aide à comprendre et faire face au surendettement en France en identifiant quelles en sont les causes principales et comment le résoudre efficacement.

Pour commencer, qu’est-ce que le surendettement ? Selon la Banque de France, le surendettement se caractérise par l’incapacité pour un ménage à honorer ses dettes non professionnelles.

En d’autres termes, une personne est surendettée à partir du moment où elle ne parvient plus à régler ses charges. Et cela pour plusieurs raisons, soit parce que les revenus ne sont pas suffisamment élevés en comparaison des charges, soit parce que cette même personne part d’une situation initialement fragile.

Une personne ayant un découvert bancaire important et ayant des charges équivalentes aux revenus pourra rapidement se retrouver dans une situation de surendettement.

Les chiffres alarmants du surendettement en France s’expliquent pour plusieurs raisons :

Les répercussions d’une situation de surendettement sont considérables. De la dégradation de la qualité de vie, en passant par une exclusion financière, une personne surendettée peut voir sa santé mentale et émotionnelle se détériorer.

✏️ À noter : Le surendettement constitue un problème complexe qui peut affecter n’importe qui, peu importe l’âge, le genre ou encore la situation financière. Cela peut survenir à tout moment de la vie et peut être provoqué par une large variété de facteurs. Cette situation se manifeste dès lors que les créances d’une personne deviennent trop importantes par rapport aux revenus.

À ce jour, les causes les plus fréquentes de surendettement en France sont :

En règle générale, ce sont les accidents de la vie qui provoquent le surendettement. Selon l’Observatoire de l’endettement des ménages, les évènements tels que le chômage (27%), les problèmes de santé (22%) et la séparation/divorce (16%) sont parmi les principales causes de surendettement en France.

Les crédits renouvelables excessifs peuvent aussi avoir un impact considérable sur la situation financière des ménages. Ce sont des crédits difficiles à contrôler… 28% des personnes surendettées ont contracté des crédits renouvelables, souvent associés à des taux d’intérêts très élevés.

D’autres se retrouvent dans une situation de surendettement car ils n’ont pas correctement administré leur budget : ce sont 38% des personnes surendettées qui déclarent ne pas avoir un suivi de budget régulier.

En outre, les dépenses excessives, les revenus insuffisants, les accidents de la vie et les crédits multiples sont les différents points à surveiller pour ne pas être en situation de surendettement.

Comment prévenir le surendettement ? Voici quelques recommandations pour éviter d’accumuler les créances.

62% des Français ont réussi à éviter le surendettement en établissant un budget et en le respectant de façon rigoureuse.

Selon une étude de l’INSEE, près de 60% des Français n’ont pas d’épargne de précaution, ce qui les expose à des difficultés financières en cas de coup dur.

ℹ️ Le saviez-vous ? Selon la Banque de France, ce sont uniquement 47% des français qui ont bénéficié d’une éducation financière à l’école. Une meilleure éducation financière dès le plus jeune âge pourrait prévenir le surendettement. C’est la raison pour laquelle le Passeport EDUCFI a été mis en place pour les élèves de 4ème à compter de mars 2024. Ce passeport permet aux élèves d’être sensibilisés dès le plus jeune âge.

Si vous êtes déjà confronté au surendettement, voici les étapes à suivre :

Vous allez avoir une vision plus éclairée de votre situation et pourrez déterminer les mesures à prendre.

Des sociétés de recouvrement réputées comme DCN Recouvrement offrent des services de recouvrement bienveillants et respectueux pour aider les débiteurs à trouver des solutions adaptées à leur situation.

En 2021, 80% des dossiers de surendettement ont abouti à une mesure de traitement adaptée à la situation de l’individu, telle qu’un réaménagement de créances ou un effacement partiel.

Pour plus d’informations, consultez notre article de blog vous expliquant comment déposer un dossier de surendettement ?

Le surendettement constitue une réalité pour de nombreuses personnes en France, surtout en cette année où le taux d’inflation ne fait qu’augmenter et réduire le pouvoir d’achat des ménages. Il est néanmoins possible de surmonter cette situation en adoptant les bonnes démarches en amont et en mettant en place des solutions adaptées en cas de surendettement.

Les sociétés de recouvrement de créances ainsi que d’autres professionnels dans le domaine peuvent vous aider à retrouver une stabilité financière et ainsi, pouvoir vous reconstruire. Ils peuvent vous conseiller sur la gestion responsable de vos finances personnelles. Vous n’êtes pas seul face à vos difficultés, il existe de nombreuses ressources à votre disposition pour vous aider à retrouver une stabilité financière.

Pour en savoir plus sur les démarches et les solutions existantes en cas de surendettement, n’hésitez pas à télécharger ci-dessous notre fiche pratique « Comprendre et faire face au surendettement » et à nous contacter pour tout renseignement sur les services que nous proposons en recouvrement de créances.

Comptabilité et finance, procédures et réglementations, études, aspect juridique et actualité : découvrez nos différents articles et nos études en lien avec le recouvrement de créances.